헷갈리는 자동차 보험용어.zip

알아두면 든든한 자동차 보험, 차즘이 정리했어요!

일반적으로 자동차 보험은 크게 책임보험과 선택보험으로 나뉘어요. 책임보험은 「자동차 손해배상 보장법」에 따라 반드시 가입해야 하는 기본 보험이며, 선택 보험은 운전자가 필요에 따라 추가 가입할 수 있어요.

책임 보험(필수 보험)

1. 대인배상 1 (인적 피해 보상) 🤕

- 상대방(다른 운전자, 보행자 등)을 다치거나 사망하게 한 경우 보상.

보상 한도는 법으로 정해져 있으며, 한도를 초과하는 금액은 운전자가 직접 부담해야해요.

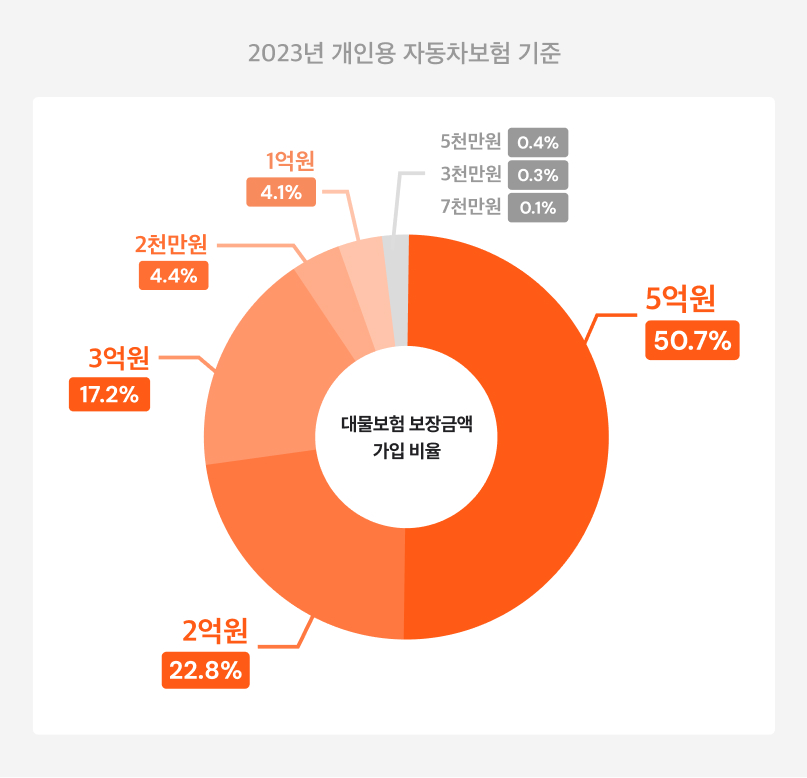

2. 대물배상 (물적 피해 보상) 🧰

- 내 차량으로 인해 타인의 차량이나 재물을 파손한 경우 보상.

가입 금액별 차량 수를 한눈에 확인해 보세요.

📊 대물배상 사고 통계

- 총 손해액: 3조 6천억 원 이상

- 사고 건수: 152만 건

- 평균 대물배상 비용: 1건당 약 200만 원

대물배상 한도 설정

개인용 자동차보험 고객 대부분은 2억 원에서 많게는 5억 원까지 한도를 설정해요.

반면, 장기렌트의 경우 대물배상 한도가 3억 원으로 제한되어 있어 우려의 목소리가 나오기도 해요.

하지만 대물배상 사고의 평균 비용이 약 200만 원인 점을 고려하면, 3억 원 한도도 실질적으로 대부분의 사고를 보상하기에 충분한 수준이에요. 렌트 차량 보험료는 월납금에 포함되어 있어 추가적인 부담이 적다는 점도 장점으로 꼽혀요.

선택 보험

1. 대인배상 2

- 대인배상 1의 보상 한도를 초과한 금액에 대해 보상.

특징: 무한 보장 가능이 가능해요.

2. 자손/자상 (내 신체 보호) 🩼

- 자손(자기신체 사고): 내 과실 비율에 따라 보상.

- 자상(자동차 상해): 계약된 한도 내에서 보상.

3. 자차보험 (내 차량 보호) 🛠️

- 내 과실로 인해 차량에 손해를 입었을 경우 보상.

포함 항목: 천재지변, 주차 뺑소니 등

자기부담금만 지불하면 수리 가능

*자기부담금은 사고 발생 시 운전자가 부담하는 수리비에요.

4. 무보험차 상해

- 상대방이 보험에 가입하지 않았거나, 뺑소니 사고를 당했을 때 보상.

가입 조건

: 대인배상 1, 대인배상 2, 대물배상, 자손/자상 가입 필수

렌트/리스의 보험 설정 차이

장기렌트의 보험은 월납금에 포함되어 제공되며, 설정 방식에는 차이가 있어요.

운전자의 연령에 따라 만 21세 이상과 만 26세 이상으로 구분되며, 차즘은 만 26세 이상을 기준으로 견적을 제공해요.

버디에게 요청 시, 만 21세 이상 견적도 제공 가능해요!

렌트

- 금융사가 보험 가입

- 선택 가능 항목: 대물배상, 자손배상, 면책금 한도

· 대물배상의 기본 보상 한도는 1억 원이나, 버디에게 요청 시 금융사에 따라 최대 3억 원까지 한도 조정이 가능해요.

· 대인배상 1, 2는 장기렌트 보험에 기본으로 포함됩니다.

💡 장기렌트는 사고가 많아도, 사고 할증으로 인한 보험료나 자기부담금의 인상이 없어요!

리스

- 고객이 직접 보험 가입

- 차량 할부 구매 시와 동일하게 보험 조건 설정 가능

- 보험 계약 시 질권설정 필수 자세히 보기

👉 보험료는 대물 한도, 자손/자상 금액, 면책금 한도 등에 따라 달라지며, 보상 한도가 높을수록 보험료도 비싸져요.

🖇️ Coming Up Next

자기부담금과 대차, 한번에 정리하기

다음 아티클에서 계속 확인하세요!

같이 보면 좋은 글